老後は大丈夫って自信を持って言えますか?このコラムでは30代・40代の会社員で子供がいるご家庭向けに「老後のお金がない」を回避する具体的な方法をお伝えしています。老後資金2000万円が気になるあなたもすぐに実践できる内容です。

midashi1

1.老後資金2000万円問題のウソ・ホント

このまま会社員を続けていれば老後は大丈夫って自信を持って言えますか?

貯金があれば大丈夫、保険にしっかり入っているから平気、投資をしているから問題ない・・・と思った方は要注意ですよ。この先、超高齢化社会の日本で豊かな老後を送りたいと思ったら、ご自身の貯金や保険、投資だけでは全然足りない可能性があるからです。

その理由として3割の人が「30年間務めた会社の退職金で老後の生活がまかなえると思っていたが、実際に退職金を受け取る段階になってはじめて全然足りないことに気づいた」というデータがあります。

他にも「外貨建ての養老保険の満期金を老後資金と考えていた方が、払い込んだ当初より円高になってしまい満期金に想定していたお金が500万円近く足りないことに65才で気づいた」なんてケースも。

つまり退職目前で老後資金が足りないことに気がついたとしても・・・遅いんです。

老後といえば、2019年6月3日に金融庁が発表した報告書の「老後資金2000万円」の内容が大きく取り上げられたことは記憶に新しいのではないでしょうか。

この報告書では、主に長寿化に伴い、資産寿命をのばすことの必要性が書かれていました。

老後資金の部分だけ抜粋して紹介するとこんな感じです。

「夫65 歳以上、妻60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30 年の人生があるとすれ ば、不足額の総額は単純計算で1,300 万円~2,000 万円になる。この金額は あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支 出の状況やライフスタイル等によって大きく異なる。 」

この報告書の2000万円という数字が一人歩きして、2000万円を作らなければ老後破産だとか、報告書の意図とは違う解釈もいろいろ出回っています。誰でも老後に2000万円が必要というのはウソですね。決してそういう意味ではないということをまず念頭に置いておきましょう。

でも資産寿命をのばすって一体何からすればいいの・・・?と思ったあなた。

結論から言ってしまえば「公的な制度」をうまく活用することです。

今30代・40代の働き盛りで子供がいるご家庭は、この公的な制度を使いこなした上で、さらに自助努力として貯金や保険、投資を考えていく必要があります。

つまり誰でも老後に2000万円必要なわけではないとしても、老後のために今から「何か」をしなければいけないのはホントということです。

今日はその「何か」をわかりやすくお伝えできればと思っています。このコラムを読み終わる頃には、やるべきことが具体的になって今すぐ行動したくなると思いますよ!

midashi2

2.公的な制度を使うならまずライフプランが必要

先ほどご紹介した金融庁が発表した報告書にも書いてあったように、「老後の不足額は各々の収入・支 出の状況やライフスタイル等によって大きく異なる」のです。

公的な制度の具体例はこれから分かりやすく紹介していきますが、制度を知る前にあなたの立場によって老後のために使える制度が違うということをまず知っておいてください。

このコラムは30代・40代の会社員のあなたに向けて書いています。そのため、自営業者や経営者の方は別のコラムを参考にしてくださいね。

それぞれの立場によって使える制度が違うので、自分の使えない制度まで知る必要はありません。むしろ自分が使えるのはコレかコレ、という風に使える公的制度の目星をつけることが老後のお金の不安を解消する第一歩になります。

つまり「同僚がやっているから」、「友達がやっているから」・・・などで決められるほど単純ではないということです。ネットやブログも同様で、書いているその人には合っているかもしれないけれど、あなたに合っているかどうかはわかりません。自分の老後は自分で守りましょう。

もし使える公的な制度がたくさんある場合は、当然ながら取捨選択をしなければなりません。そこで重要なのが、何を基準に選ぶかということです。

結論から言ってしまえば自分のライフプランに合う制度を選ぶのが正解です。公的な制度は基本的に長期のものが多く、コツコツ継続する必要があります。一度始めたらなかなか辞めにくいものもあります。

そのため、公的な制度を使う前にしっかりとライフプランを作って、継続が可能なのか、途中で続けることが厳しくなった時はどうすればいいのか、などの作戦を立てておくのです。

現役時代にライフプランを作らず適当に生活する、公的な制度も使わず自己流で貯蓄や保険、投資を実践していたとしても、老後は立ち行かないケースがほとんどです。その事実に気づいた方から、公的な制度の活用を初めていますよ。

midashi3

3.会社員でも使えて絶対おすすめな制度はコレ!

さてここからは公的な制度の具体的な説明をしていきますね。結構ボリュームがありますが、大切なあなたの老後がかかっていますから、ついてきてくださいね。

✔︎ iDeCo(イデコ)

確定拠出年金の個人型と呼ばれるもの、通称iDeCo(イデコ)です。

【iDeCo(イデコ)を使えるのはこんな人】

● 日本に住む20歳〜60歳未満の現役世代の人はほとんど

60歳以上の方、海外に住んでいる人、国民年金保険料を払っていない人(免除・猶予はOK)、会社員で規約でNGとなっている人は残念ながら使えません。

● 掛け金の上限額は下の表でチェック

iDeCo(イデコ)のメリットとデメリットはこちら。

【iDeCo(イデコ)のメリット】

● 所得税・住民税の軽減(全額所得控除)

● 運用収益の全てが非課税

● 受取時には公的年金等控除、退職所得控除が適用

【iDeCo(イデコ)のデメリット】

● 口座管理料がかかる

● 投資先を自分で選ぶ必要がある

● 投資先や経済状況により元本割れすることがある

● 60歳になるまで引き出せない

会社員が節税しにくいというのを聞いたことがありますか?

会社員には給与所得控除という、給与から一定額を引いても良いと決められている額があります。それに加えて、個人の状況を考慮して所得から引いても良いとされる所得控除が14種類あります。逆を返せば、この給与所得控除と所得控除14種類以外の経費は認められないのです。

そのため、14種類の控除をできる限り利用するのが一番効率的と言えるでしょう。

今回紹介したiDeCo(イデコ)なら、所得控除のうちの1つ小規模企業共済等掛金控除の対象です。

35歳の世帯主で、夫婦共働き、子供は2人、年収700万円の前提で、月23,000円をiDeCo(イデコ)の掛け金とすると所得税と住民税合わせて年間55,800円が節税になります。もし20年続けるとその額なんと約111万円も節税できることになります。これ、やらない理由ありますか?

さらに運用益も非課税とありますが、通常なら20.315%の税金がかかるんです。運用益に税金がかかること自体を知らない人も多いかもしれませんね。

例えば100万円の運用益が出ても約79万円しか手元に残らないことになります。もし今30代・40代で会社員のあなたが退職まで運用を続けたら、運用益も100万円どころではないかもしれません。そうなると、非課税か20.315%の税金がかかるかどうかの差は大きいと思いませんか?

そして嬉しいのが受け取る時の税的な優遇です。せっかく長い時間かけてお金を増やしても、受け取るときに課税されたら意味がありませんね。

公的年金等控除や退職所得控除の細かい説明はまた別の機会にゆっくりしたいと思いますが、受け取るときにもなるべく税金がかからないように考慮してくれているということを覚えておきましょう。

デメリットの口座管理料ですが、実は0円という証券会社も登場しています。iDeCo(イデコ)には運用商品もラインナップされていますから、そのような商品を選べば元本割れのリスクは当然ある訳ですが、やり方次第ではそのリスクも大きく減らすことができます。

具体的にどの口座がオススメなのか?商品選定はどうしたらいいのか?リスクを減らすためにできることはあるのか?などはコラムでは書ききれませんが、個別面談で詳しくお伝えしていて、投資初心者の方でもすぐ理解できるように工夫しています。

✔︎ マッチング拠出

会社の規約でiDeCo(イデコ)がダメとされていた場合、他に選択肢はないのでしょうか?実はあるんです。それがマッチング拠出という方法です。

iDeCo(イデコ)は個人型の確定拠出年金です。これに対して、企業で導入している場合は企業型確定拠出年金と言います。

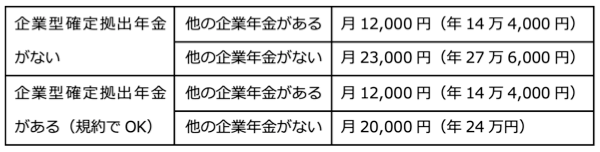

マッチング拠出とは、まず会社がこの企業型確定拠出年金を導入していることが前提です。企業型確定拠出年金は会社が掛け金を負担してくれている場合、従業員のあなたも会社の掛け金と同額まで、かつ月5万5,000円(企業年金が別にある場合は月27,500円)までなら自分のお金を積立てもいいよ〜というのがマッチング拠出です。

【マッチング拠出を支えるのはこんな人】

● 企業型確定拠出年金に加入している人

● マッチング拠出を導入している企業であること

【マッチング拠出のメリット】

● 所得税・住民税の軽減(全額所得控除)

● 運用収益の全てが非課税

● 受取時には公的年金等控除、退職所得控除が適用

【マッチング拠出のデメリット】

● 投資先を自分で選ぶ必要がある

● 投資先や経済状況により元本割れすることがある

● 60歳になるまで引き出せない

● 勤続年数が少ないうちは、会社の掛け金も低いので、マッチング出来る額も少なくなってしまう

会社にある退職金制度がどんな制度なのか、今すぐ確認してみましょう。

また、会社員で企業型確定拠出年金に加入していたが、転職して転職先に企業型確定拠出年金がない場合や退職した場合は先に紹介した個人型確定拠出年金に資産を移すことができます。これをポータビリティ(持ち運び可能)と呼びます。

全額所得控除になる公的な制度は他にはありませんので、老後の資産形成の柱として出来るだけ継続したいですね。

✔︎ つみたてNISA

将来のために資産運用を考えるなら、同じように積立タイプでつみたてNISAという制度もあります。

つみたてNISAは元々イギリスの制度ISA(Individual Savings Account)を日本が真似したもので、日本のN(Nippon)を頭文字につけたものです。

【つみたてNISAを使えるのはこんな人】

● 日本に住む20歳以上の方

【つみたてNISAのメリット】

● 投資信託の分配金と利益が非課税

● 非課税期間が最長20年間、800万円までと期間も長く額も大きい

● 元からコストが低く、長期投資に向く商品選定がされている

【つみたてNISAのデメリット】

● 投資先を自分で選ぶ必要がある

● 投資先や経済状況により元本割れすることがある

● 投資信託の売却は自由にできますが、売却した分の非課税枠の再利用はできない

● 他に特定口座や一般口座で保有する有価証券があったとしても、損益通算や損失の繰越控除はできない

iDeCo(イデコ)と比べてしまうと税的効果は劣りますが、もしまだつみたてNISAを使っていないなら、始めて損はないと思います。

60歳まで引き出せないというような制限もないので、子供の教育資金準備の1つに取り入れてみるのもいいでしょう。

midashi4

4.老後を考える時に絶対必要な2つの視点

さて、ここまでiDeCo(イデコ)、マッチング拠出、つみたてNISAと3つの公的な制度をご紹介しました。

老後を考える時に絶対必要な2つの視点は、「長期の視点」と「客観的な視点」です。

長期の視点は、このコラム内でも度々お伝えしている通り老後の制度は長期で行うものが多く、一度始めたら辞めにくいものもあります。そのため、長期で続けられるようにライフプランに合わせて掛け金を工夫するなど、メンテナンスが必要になります。

もう1つとても大事なのが客観的な視点です。自分だけで将来を考えると、見積もりが甘くなったり、正確でなかったりします。そこをサポートするのがファイナンシャル・プランナー(FP)の役割です。客観的な視点を入れることで、今まで自分では気づかなかった部分が見えてきます。

例えば、「所得控除を最大限に利用しようとして掛け金を高くしていたが、当面の生活費が足りずに困った」とか、「制度には加入しているが、資産運用をして元本割れするのが怖いから元本確保型の商品しか持っておらず全然増えない」、さらに「とりあえず最低限の金額だけ拠出しているが、結果的に将来の生活資金には全然足りない」などです。

せっかく公的な制度を活用するなら、将来の生活に困らないように、少しでも増えるように、教育費などの支出が重なっても大丈夫なように、計画を立てておきたいですよね。

個別相談ではあなたのライフプランに合わせて公的な制度を組み立てていくので、無理なく続けられて安心感や納得感が得られますよ。

midashi5

5.まとめ

老後2000万問題(そんな問題は実際ないのですが)をきっかけとして、これまで老後のために「何か」やらなければと思って踏み出せなかったあなたも、このような手順で進めていけば、老後の不安が少しは解消できそうな気がしませんか?

あなた自身のライフプランを持たずに、最初から公的な制度を選ぼうとしてもどれかいいかわからないのは当然です。

立場によって使える制度が違うことを知り、情報に踊らされることなく自分のライフプランに合う制度を選ぶことではじめてあなたの老後のお金の不安が解消されます。

あなたはこれから先、お金の不安を抱えたまま生活したいですか?

それとも老後は大丈夫と、自信を持って生活したいですか?

もし後者ならこのコラムの内容を実践していただくのはもちろん、もっと丁寧に説明している無料のメール講座も用意していますので、ぜひ登録してくださいね。もちろん個別相談もオンライン完結で行っておりますので、コロナ禍でも安心してお問い合わせいただければと思います!